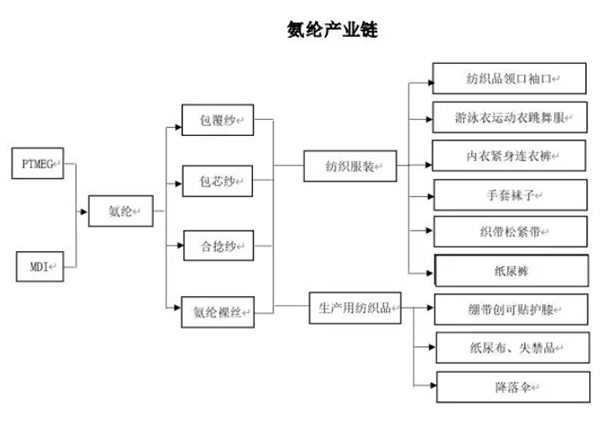

氨纶行业上游为煤化工和石油行业,PTMEG 和纯 MDI 为生产氨纶的主要原材料,两者占到氨纶总成本的七成左右。其中 BDO 和 PTMEG 为煤化工产业链的中间产品,BDO 作为上游,其产品价格对 PTMEG 价格影响较大;纯 MDI属于石油化工下游产品,上游主要原料可追溯到大宗化工原料纯苯。

原材料价格变动对公司生产成本和利润有较大影响,特别是在行业景气度较低时,该种影响更为显著。BDO、MDI 具有大宗商品的属性,氨纶行业仅为上游 BDO、MDI 众多应用中的一种。氨纶行业更多的是被动接受 BDO、MDI 的市场定价,而对上游的定价影响较小。

氨纶纤维主要用于纺织服装及卫材等行业,其中纺织服装行业用量占比超过九成。由于纺织行业的生产企业数量众多,规模相对较小,而我国氨纶生产企业相对行业集中度相对较高,因此对下游行业有一定的议价能力。

近年来,随着生活水平的提高和消费观念的转变,消费者对于高档面料和穿衣舒适性的要求越来越高。弹力面料的需求持续增长,使得面料中氨纶的添加比例逐步提升,部分内衣面料的氨纶添加比例可达 30%-45%。下游需求的变动为氨纶行业带来更大的市场空间,助力氨纶行业向好发展。

+86-13500092058

+86-13500092058

E-mail

E-mail